COLUMNA ECONÓMICA DE LA Cra. CLAUDIA ORTIZ: “En el 2016, la Nación deberá devolver a las Provincias 37 mil millones por la restitución del 15 por ciento”

Antes de abordar en el análisis explicaré brevemente en qué consistía el 15% que se deducía a la masa de recursos coparticipables de los impuestos nacionales.

A mediados de la década del ‘80, nuestro sistema previsional estaba en crisis. Presentaba dificultades de financiamiento y eran frecuentes los casos de incumplimiento de pagos a jubilados. Durante la dictadura militar se habían tomado diversas medidas erradas que contribuyeron a desfinanciar el sistema como por ejemplo, la eliminación de las contribuciones patronales, entendiendo que con ello se lograría mejorar la competitividad y el empleo.

El sistema previsional mostraba un notorio desequilibrio, a punto tal que dependía para su funcionamiento de la transferencia de recursos del tesoro nacional. El déficit previsional era cada vez mayor. En agosto de 1991 se sanciono la Ley 23982 de consolidación de pasivos previsionales, esto indujo a aceptar el pago por parte de los beneficiarios de sus haberes devengados, mediante títulos públicos (BOCON).

A partir del año 1992, las provincias debieron acudir al financiamiento de las jubilaciones y pensiones de jurisdicción nacional, ante el colapso del sistema previsional, resignando parte del producido del impuesto a las ganancias y de la masa bruta de recursos coparticipables previstos en la ley 23548.

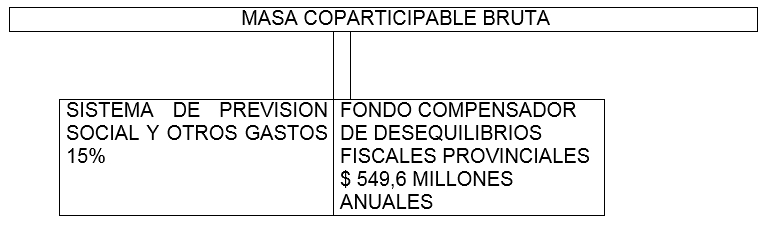

El 12 de agosto de 1992, las provincias suscribieron un acuerdo con el Gobierno nacional autorizándolo a retener un 15% de la masa de impuestos coparticipables, para atender el pago de obligaciones previsionales nacionales y otros gastos operativos. Al acuerdo se lo denomina “Pacto Fiscal”.

El Pacto Fiscal fue ratificado por el artículo 76 de la ley 26078 del 25 de diciembre del 2005. El máximo tribunal declaró inconstitucional la quita del 15% de la masa de impuestos coparticipables por parte de la nación a las provincias para financiar la ANSES (24/11/2015). También se resolvió que la nación deberá pagar a las provincias beneficiadas la suma de la cantidad retraídas desde 2006, sumado a los intereses. El fallo beneficia a las provincias de Santa Fe y San Luis, junto a Córdoba, aunque a esta última a través de una medida cautelar.

El fallo tiene 5 puntos (textual)

1. Suspensión. El fallo resolvió que el presidente del Banco la Nación Argentina, Osvaldo Arceo, debe suspender la detracción del 15% en el término de diez días. A su vez, se fijó un plazo de 120 días para que la Nación negocie los términos y los plazos de pago de las sumas retenidas a las provincias.

2. Situación actual. En 1992, se realizó el “Acuerdo entre Gobierno nacional y los Gobiernos provinciales” para revertir las cuentas deficitarias de la ANSES, como se explica en esta nota. Se acordó, entonces, una detracción del 15% a los impuestos coparticipables de las provincias para que, con esta suma, el déficit del organismo previsional -ratificado luego con la Ley 24.130-. Un año más tarde, la Nación se comprometió a “aceptar la transferencia al Sistema Nacional de Previsión Social de las Cajas de Jubilaciones Provinciales”. En los años siguientes once provincias -entre las que se excluyen Córdoba, San Luis y Santa Fe-transfirieron sus cajas jubilatorias a la Nación. En 2006, la Ley 26.078 extendió el acuerdo hasta que se sancionara una nueva ley de coparticipación federal, como exige la reforma de la Constitución nacional de 1994.

3. Qué dijo la Corte. En los fallos sobre los casos de Santa Fe y San Luis, la Corte consideró que el artículo 76 de dicha ley es inconstitucional “por tratarse de una modificación unilateral del derecho intrafederal”. Es decir que el Gobierno sancionó esta ley sin llegar a un acuerdo con las provincias y sin obtener de ellas el “respaldo necesario”, como demanda la Constitución.

4. Qué dijo la Corte II. Otro de los puntos del fallo recuerda que la situación en la que se estableció que las provincias debían destinar el 15% a la ANSES se había modificado. El fondo para Seguridad social pasó a ser superavitario en estos años con un fondo que, “en noviembre de 2009, ascendía a $135.972.000.000 y con una rentabilidad del 35%”. Así, según la Corte, la ANSES se desempeña actualmente como un “inversor institucional” con fondos de las provincias.

5. Qué dijo la Corte III. El fallo exige que haya un diálogo institucional para que se reglamente un nuevo Pacto Federal Fiscal, y así se llegue a un nuevo régimen de distribución de recursos entre el Gobierno nacional y los gobiernos provinciales. La nueva ley de coparticipación federal, exigida en el artículo 75 inc 2 de la Constitución Nacional, se viene postergando desde hace más veinte años. Para poder modificar el régimen actual de coparticipación, que data de 1988, es necesario que todas las provincias aprueben la modificación.

_Decreto 406/2016

Este decreto surge a raíz del fallo de la corte suprema de justicia, se crea el Programa Acuerdo para el Nuevo Federalismo y el Consejo Argentino para el Nuevo Federalismo: Integración. Eliminación de la detracción en forma progresiva y escalonada de la masa de impuestos coparticipables. El Consejo está integrado por todos los gobernadores o quienes ellos elijan en su representación y el poder ejecutivo nacional o quien el designe.

La norma establece la devolución del 15% en forma progresiva y escalonada durante los años 2016, 2017, 2018, 2019 y 2020. Estableciendo como fecha límite para la eliminación definitiva para el 01 de enero del 2021.

Es importante conocer como operaba el 15% de retención de la masa coparticipable bruta.

Impacto del 3% de restitución para el año 2016.

La reunión entre los gobernadores y los funcionarios del Gobierno nacional en la casa rosada, donde se oficializo la restitución escalonada del 15% de coparticipación es decir el 3% cada año hasta el 2020, y el 2021 desaparece totalmente. Este año se girara $ 37 mil millones a las provincias y el número se irá incrementando año a año para llegar en el 2020, a una masa de $ 85.922 millones de pesos y un total acumulado en los próximos cinco años 310 mil millones de pesos.

Esta semana comenzó el pago de 12 mil millones correspondientes a la devolución del 3% en efectivo acordado para este año. Esto impactara positivamente los recursos de cada provincia y los municipios que cuentan con un régimen de coparticipación municipal